Introducción a las Big Four en Colombia

Las Big Four ocupan un lugar central en el mundo de la auditoría, la revisión financiera y la confianza empresarial. Cuando hablamos de Big Four, hablamos también de influencia, prestigio y responsabilidad dentro de organizaciones que requieren altos estándares de control y transparencia. Precisamente por eso, su papel ha sido objeto de análisis en contextos donde han surgido casos de corrupción, fallas de supervisión y cuestionamientos sobre la efectividad de la auditoría.

A partir de nuestra investigación, quisimos reflexionar sobre el rol de las Big Four en escenarios donde la confianza pública se ve afectada. Más allá del reconocimiento global de estas firmas, resulta necesario revisar cómo la auditoría participa en la prevención de riesgos, en la evaluación de controles y en la detección de alertas dentro de entornos complejos. La discusión sobre las Big Four no se limita al prestigio de sus nombres, sino a su verdadera capacidad de aportar transparencia y fortalecer la credibilidad institucional.

Uno de los puntos más relevantes de nuestra investigación es que la auditoría sigue siendo una herramienta esencial, pero no infalible. En contextos de fraude, colusión o manipulación deliberada de información, incluso las metodologías más robustas enfrentan limitaciones. Sin embargo, cuando los casos son repetitivos, la conversación sobre las Big Four adquiere aún más importancia, porque surge la necesidad de revisar el alcance de los procedimientos, la calidad del juicio profesional y la profundidad del análisis de riesgos.

La confianza pública frente al papel de las Big Four

En este contexto, el estudio de las Big Four permite abrir una conversación más amplia sobre auditoría, control y responsabilidad. No se trata de simplificar un problema complejo, sino de entender que la confianza pública depende de procesos sólidos, independencia profesional y una visión crítica frente a los riesgos del entorno empresarial.

Como parte de este trabajo, desarrollamos una investigación titulada “Trazabilidad del papel de las firmas de auditoría en casos de corrupción en Colombia y su reincidencia durante el período 2009–2024”. Puedes consultar el artículo completo en la Revista Control Visible aquí: Ver artículo publicado.

En conclusión, hablar de Big Four es hablar de auditoría, confianza y responsabilidad. Nuestra investigación invita a mirar este tema con mayor profundidad y a entender que la transparencia no depende solo de la reputación, sino del verdadero compromiso con el interés público.

Dimenciones de la investigacion

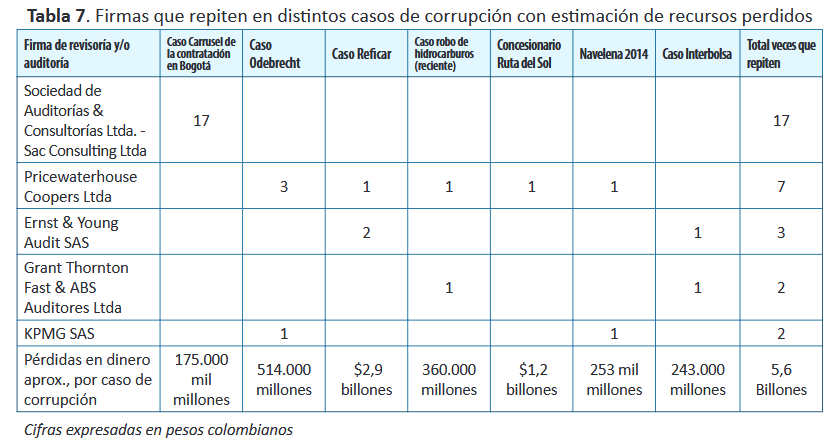

La tabla 3 muestra la vinculación de distintas firmas de auditoría en casos de corrupción en Colombia entre 2009 y 2024, desde el Carrusel de la Contratación en Bogotá hasta el caso Navelena. En total, se identificaron 39 participaciones, lo que evidencia una recurrencia preocupante. A partir de esta información, se plantean tres dimensiones de análisis.

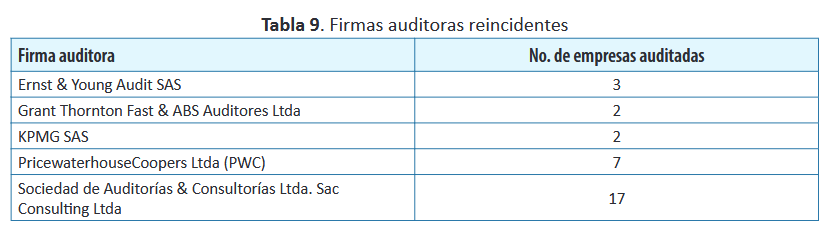

La primera dimensión examina la reincidencia de las firmas en distintos casos a lo largo del tiempo. En este punto, PricewaterhouseCoopers Ltda. presenta la mayor recurrencia, con participación en cinco casos, seguida de Ernst & Young Audit SAS, con tres casos, y Grant Thornton y KPMG, con dos casos cada una.

La segunda dimensión analiza la cantidad de empresas auditadas por una misma firma dentro de un mismo caso de corrupción. Se destaca S.A.C. Consulting Ltda., con auditoría en 17 empresas del caso del Carrusel de la Contratación en Bogotá, y PricewaterhouseCoopers Ltda., con participación en tres empresas del caso Odebrecht.

La tercera dimensión observa la participación de varias firmas de auditoría en un mismo caso. Aquí se evidencia que las Big Four —Deloitte, PwC, EY y KPMG—, aunque compiten entre sí, coinciden en algunos casos de corrupción, ya sea mediante auditorías sucesivas, roles distintos dentro de una misma entidad o participación en empresas vinculadas.

La reincidencia como señal de alerta

Nuestra investigación también pone el foco en un aspecto especialmente delicado: la reincidencia. Cuando los casos de corrupción no son aislados, sino recurrentes, la discusión ya no solo se concentra en la organización que incumplió, sino en todo el ecosistema de supervisión, control y auditoría que debía contribuir a detectar riesgos y fortalecer la prevención.

Aquí, el análisis sobre las Big Four cobra aún más relevancia. No porque exista una responsabilidad automática en todos los casos, sino porque su participación dentro del sistema de control exige una mirada crítica sobre:

- la evaluación del riesgo de fraude,

- la independencia profesional,

- la profundidad de los procedimientos,

- la calidad del juicio auditor,

- y la capacidad de reacción ante hallazgos reiterados.

Más allá del prestigio: la credibilidad de las grandes firmas auditoras

El prestigio de las Big Four les ha permitido consolidarse como referentes de la auditoría global. Pero precisamente por eso, también están llamadas a responder a estándares cada vez más altos de transparencia, independencia y rigor técnico.

En el contexto actual, la reputación ya no basta por sí sola. La verdadera credibilidad se sostiene en la capacidad de generar confianza real, fortalecer el interés público y actuar con firmeza frente a riesgos que pueden afectar no solo a una empresa, sino a todo un entorno institucional.

Analizar a las Big Four desde esta perspectiva no es un ejercicio de confrontación. Es una necesidad académica, profesional y social para comprender cómo puede evolucionar la auditoría frente a los desafíos del presente.

Nuestra investigación sobre las Big Four

Como parte de este análisis, desarrollamos una investigación enfocada en la trazabilidad del papel de las firmas de auditoría en casos de corrupción en Colombia y su reincidencia durante el período 2009–2024.

Puedes consultar el artículo completo aquí: Ver artículo publicado en la Revista Control Visible.

Este trabajo profundiza en la relación entre auditoría, control y confianza pública, y plantea una reflexión crítica sobre el papel que desempeñan las firmas auditoras dentro de escenarios de riesgo institucional.

Reflexión final acerca de la investigación

Las Big Four seguirán siendo protagonistas dentro del mundo empresarial y financiero. Su influencia en la auditoría, el control y la confianza pública las convierte en actores clave dentro de cualquier discusión seria sobre transparencia y rendición de cuentas.

Nuestra investigación invita a mirar este tema con mayor profundidad: no para simplificarlo, sino para entender que la confianza no depende únicamente del prestigio de una firma, sino de la solidez de sus actuaciones, la calidad de sus procesos y su compromiso real con el interés público.

En un entorno donde la corrupción sigue siendo un desafío estructural, hablar de Big Four también es hablar de vigilancia, responsabilidad y evolución de la auditoría.

Valoramos profundamente la opinión de nuestros lectores. Si este artículo sobre las Big Four y su papel en la auditoría te generó reflexiones, preguntas o comentarios, te invitamos a compartir tu punto de vista a través de nuestro formulario de contacto. Tus opiniones son muy importantes para nosotros, porque nos permiten crecer, mejorar continuamente y crear contenido cada vez más útil y relevante. También te invitamos a conocer más sobre quiénes somos y nuestro enfoque profesional visitando nuestra firma.